Abstract

Dieser Artikel untersucht inwiefern die Covid-19 Pandemie einen Einfluss auf das Verhalten des belgischen und des deutschen Finanzmarktes, insbesondere im Jahr 2020, hatte. Es wird gezeigt, dass weder die höheren Infektionszahlen in Belgien im Jahr 2020 noch die wesentlich höhere Mortalitätsrate in Belgien einen signifikanten Einfluss auf die Unterschiede in der Volatilität und auf die Korrelation zwischen diesen beiden Finanzmärkten (vertreten durch den belgischen BEL-20 und den deutschen DAX) hatte. Alt bekannte Gesetzmäßigkeiten wie eine allgemein hohe Korrelation zwischen Finanzmärkten (insbesondere benachbarten) und die unterschiedlichen Bedingungen und Verhältnisse im Jahr 2020 haben keinen signifikanten Unterschied in dem allgemeinen Verhalten der beiden Finanzmärkte gezeigt.

I. Einführung

Belgien ist hinsichtlich der Covid-19 Pandemie eines der am härtesten betroffenen Länder der Welt. Bis zum Verfassen dieses Artikels (7. Dezember 2020) wurde tragischerweise eine Rate an Erkrankten von 51.468 pro Million Einwohner gemessen (Todesrate: 1.516 pro Million Einwohner). Im Vergleich dazu hat Deutschland eine Rate von 14.847 pro Million Einwohner (Todesrate: 247 pro Million Einwohner). Belgien weist damit weltweit die höchste Mortalitätsrate auf, die etwa sieben Mal über dem weltweiten Schnitt liegt (Todesrate weltweit: 202 pro Million Einwohner).[1]

In diesem Artikel soll untersucht werden, wie der Finanzmarkt auf die einzelnen Krisensituationen und Krisenphasen reagiert hat. Dabei werden die Ergebnisse des belgischen Finanzmarktes (vertreten durch den BEL20[2]) mit dem deutschen Finanzmarkt (vertreten durch den DAX30) verglichen und zum Referenzwert (EUROSTOXX50) dargestellt. Es soll untersucht werden, wo sich mögliche Unterschiede innerhalb der beiden Finanzmärkte hinsichtlich staatlicher Maßnahmen während der aktuellen Krisensituation befinden. Zudem soll analysiert werden, ob die Infektions- und Mortalitätsrate einen Einfluss auf die jeweiligen Finanzmärkte haben. Dazu werden verschiedene Kriterien herangezogen, wie beispielsweise die Korrelation zwischen den beiden Indizes, die Volatilität innerhalb der Untersuchungsobjekte und das Risiko am Markt.

Als Methode für die Kalkulationen und Berechnungen der empirischen Untersuchung, speziell für die Volatilität, wird vorrangig das GARCH[3] Modell nach Engle benutzt. Dies hat sich in verschiedenen Vorarbeiten als variabelstes und geeignetstes Modell zur Untersuchung der Volatilität und dem daraus abgeleiteten Risikos erwiesen. Für die Analysen im dritten Abschnitt (Berechnung von Korrelationen) wird das DCC Modell von Engle (2012) verwendet.

II. Literaturüberblick

Capelle-Blancard und Desroziers (2020) beschreiben in Ihrem Artikel „The stock market is not the economy?“, dass europäische Aktienmärkte die Pandemie zunächst ignorierten (bis zum 21. Februar), bevor sie stark auf die wachsende Zahl der Infizierten reagierten (23. Februar bis 20. März). Währenddessen stieg die Volatilität sprunghaft an und die Besorgnis über die Pandemie wuchs. Sie geben weiterhin an, dass nach der Intervention der Zentralbanken (23. März bis 30. April) die Aktionäre nicht mehr von den Nachrichten über die Gesundheitskrise beunruhigt zu sein schienen, und die Kurse sich weltweit zu erholen begannen. Die Autoren stellten fest, dass länderspezifische Besonderheiten offenbar keinen Einfluss auf die Reaktion der Aktienmärkte genommen haben.

Zhang, Hu und Ji (2020) führen an, dass zusätzlich zu den negativen Auswirkungen der Covid-19-Pandemie auf die Gesundheit und das psychologische Wohlbefinden der Menschen auch die gesamte Weltwirtschaft negativ beeinflusst wurde, was wiederum zu einem Anstieg der Arbeitslosigkeit und zu einer immer weiter ansteigenden Zahl an Unternehmensinsolvenzen führte. Tiberiu-Albulescu (2020) führt in seinem Artikel „Coronavirus and financial volatility: 40 days of fasting and fear“ an, dass gerade Statements über Infektionszahlen und die Todesrate einen signifikanten positiven Effekt auf die Volatilität haben. Am stärksten sei der Effekt von Aussagen über die Todesrate (steigt die Sterberate um 1%, steigt die Volatilität um >10%).

Auch Baig, Butt, Haroon und Rizvi (2020) geben an, dass ein Anstieg der Infizierten und bestätigten Todesfälle mit einem signifikanten Anstieg von Illiquidität und Volatilität einhergehen. Außerdem führen die „gedrückte“ Stimmung und Maßnahmen wie Lockdowns und andere Beschränkungen ebenfalls zu einer Verschlechterung der Liquidität und Stabilität der Märkte.

Capelle-Blancard und Desroziers (2020) zeigen, dass Anleger empfindlich auf die Zahl der COVID-19-Fälle in benachbarten Ländern reagierten. Weiterhin geben die Autoren an, dass es nicht die Situation der Länder vor der Krise war, die die Reaktion der Aktienmärkte beeinflusst hat, sondern vielmehr die während der Krise durchgeführten gesundheitspolitischen Maßnahmen zur Begrenzung der Übertragung des Virus und die makroökonomischen Maßnahmen zur Unterstützung der Unternehmen.

Fraglich ist jedoch, ob diese Maßnahmen durch den Faktor der Spekulation kompensiert wurden. Priem (2020) untersucht in seinem Artikel erstmalig, ob Einzelanleger, die gezwungen waren in ihren Häusern zu bleiben, im Zeitraum vom 24. Februar 2020 bis zum 30. April 2020 relativ mehr Aktien erwarben und fand heraus, dass es eine signifikante Zunahme von Einzelinvestoren gegeben hat. Vor allem junge, weniger erfahrene und männliche Einzelinvestoren erhöhten zu Beginn der Krise Ihre Aktienpositionen. Er stellt fest, dass diese Gruppe bereit ist große Risiken einzugehen und möglicherweise auch leichter durch das Handeln von Anlageberatern beeinflussbar ist. Priem führt an, dass die Medien in Belgien Pressemitteilungen herausgaben, dass einzelne Investoren auf den Finanzmärkten außergewöhnlich aktiv seien. Auf der Grundlage einer Umfrage einer belgischen Zeitung (De Tijd) ist dies darin zu begründen, dass Einzelanleger von den außergewöhnlich niedrigen Aktienkursen profitieren wollten und daher die Börsencrashs als eine Gelegenheit zum Investieren betrachteten.[4]

Es stellt sich die Frage, inwiefern der Ausbruch der Covid-19-Pandemie einen nachhaltigen Einfluss, bis hin zu einem Strukturbruch, auf die Finanzmärkte hat. Weiterhin ist fraglich, ob der belgische Finanzmarkt trotz der weltweit höchsten Mortalitätsrate wirklich mit einem signifikanten Anstieg der Volatilität in Abhängigkeit von den Infektionszahlen und Todesraten reagiert und ob die Verluste innerhalb des BEL20 höher ist als der Referenzwert. Zudem ist fraglich, ob es Dynamiken innerhalb der Volatilitätszahlen gibt und ob sich durch Spekulation, trotz der einschränkenden Maßnahmen innerhalb Belgiens und Deutschland, die Finanzmärkte schnell erholen konnten.

III. Unternehmensstruktur und Verlauf der zu untersuchenden Indizes

In Belgien musste der führende Aktienindex, der BEL20, zu Beginn der Pandemie den größten Rückgang seiner Geschichte hinnehmen (Verlust um mehr als 15 % am 12. März 2020). Der Index verlor in den 20 Handelstagen nach dem 17. Februar insgesamt knapp 40 % (Indexstand am 17. Februar: 4198.31, Indexstand am 17. März 2020: 2528.77). Der DAX verlor in dem gleichen Zeitraum 35,1% (Indexstand am 17. Februar: 13783.89, Indexstand am 17. März 2020: 8939.10). Belgien verbot daraufhin das Wetten auf Kursverluste, die sog. Leerverkäufe auf einige Unternehmen, womit ein „ungeordneter Kursverfall” verhindert werden sollte. Als die Zentralbanken erste Maßnahmen ergriffen und die Pharmaunternehmen die Arbeit an einem Coronavirus-Impfstoff aufnahmen, begannen die Aktienkurse wieder zu steigen, erholten sich aber noch nicht vollständig. Die Aktienmärkte sind somit etwas von der negativen realwirtschaftlichen Situation – insbesondere für kleine und mittlere Unternehmen – abgewichen.[5]

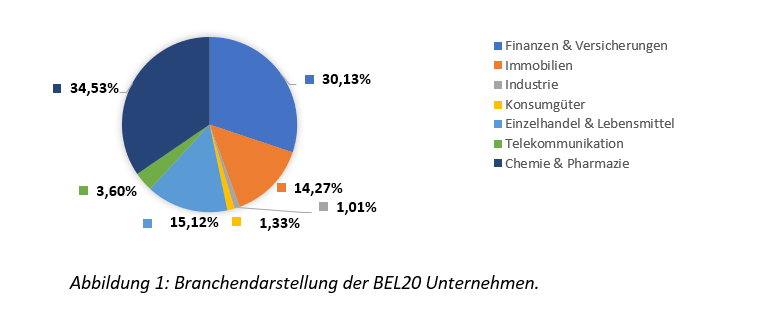

Um die Geschehnisse an den jeweiligen Märkten besser einordnen zu können, ist ein Blick auf die Unternehmensstruktur der betrachteten Indizes unabdingbar. Die 20 Unternehmen des belgischen Leidindexes BEL20 gliedern sich in folgende Branchen:[6]

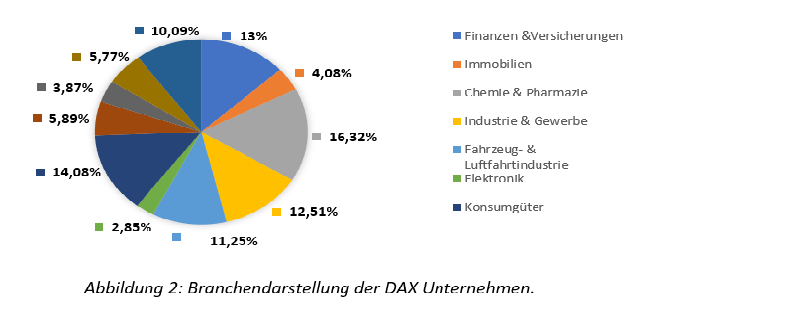

Im Vergleich dazu gliedern sich die 30 Unternehmen, die im DAX gelistet sind in folgende Branchen:[7]

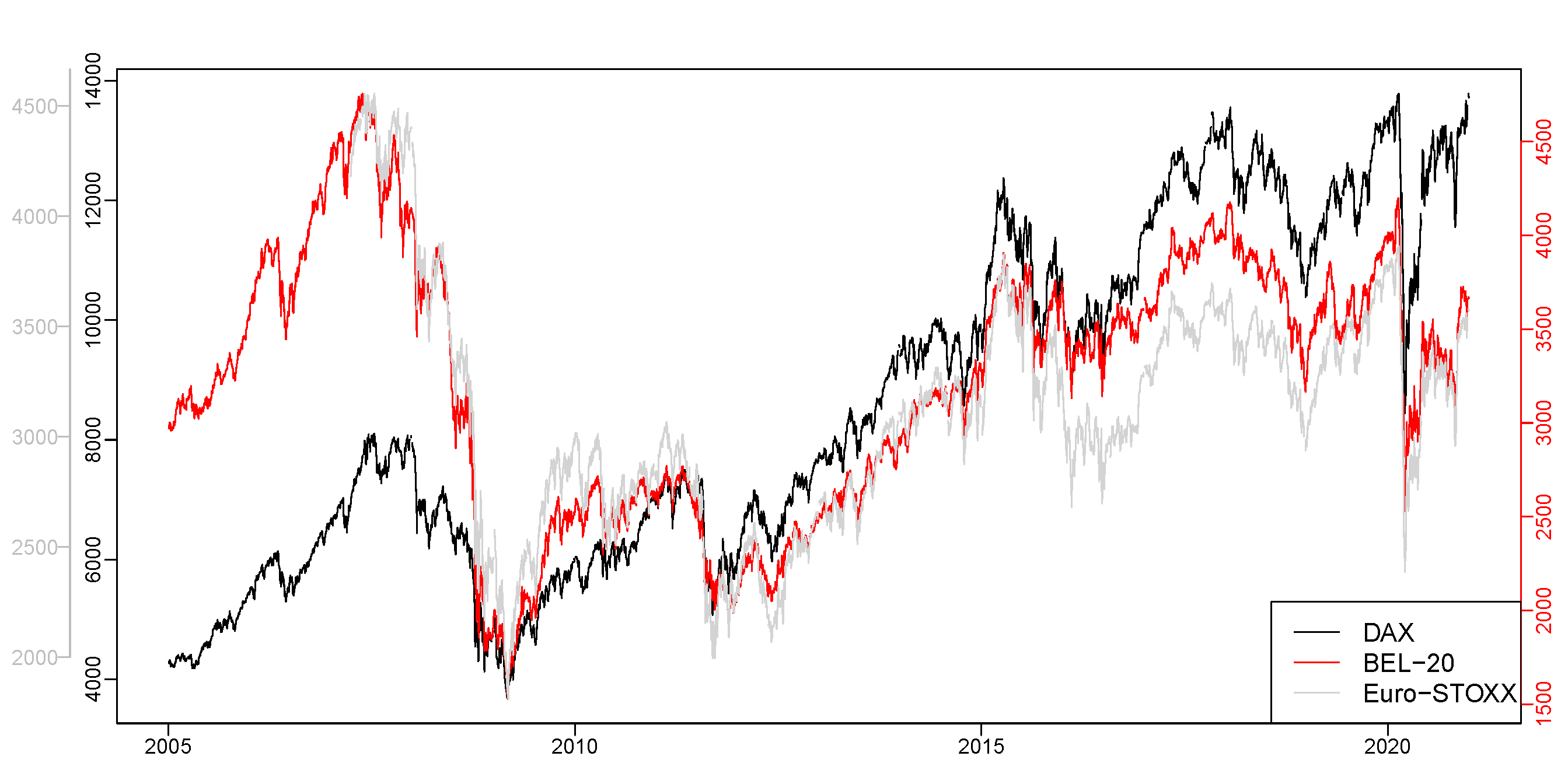

Die folgende Abbildung liefert eine erste Übersicht über die Entwicklung der beiden Indizes im direkten Vergleich. Diese sind zusammen mit dem Referenzwert, dem EUROSTOXX50, welcher sich aus den 50 größten börsennotierten Unternehmen Europas zusammensetzt, dargestellt.

Bei Betrachtung der letzten großen Krise, der Finanzkrise ab 2007, wird deutlich, dass der belgische Index prozentual wesentlich schwerer einbrach als der EUROSTOXX und der DAX. Die Gründe dafür waren vielfältig, sollen in diesem Artikel jedoch nicht näher betrachtet werden.[8] Für das durch die Covid-19 Pandemie geprägte Jahr 2020 ergibt sich folgendes Bild:

Beide Aktienindizes verzeichneten Ende Februar einen deutlichen Kursverlust und erhöhte Volatilitäten aufgrund der prekären Situation in einigen europäischen Ländern wie beispielsweise Italien. Am 22. Februar 2020 wurden die erste Todesmeldungen im direkten Zusammenhang mit dem Virus aus Italien gemeldet, welche mit der Einführung erster regionaler Lockdowns in Norditalien einhergingen.[9] Trotz der zum damaligen Zeitpunkt minimalen Neuinfektionen in Deutschland und keinen Neuinfektionen in Belgien ist ein auffälliger Einfluss auf die Märkte zu erkennen, da die Meldungen aus Italien zu großer Unsicherheit und Angst sowohl in der Bevölkerung als auch am Aktienmarkt geführt haben. Mit der Entscheidung das soziale Leben erheblich einzuschränken, verloren Mitte März sowohl der deutsche als auch der belgische Aktienindex nochmals massiv an Wert. Während des ersten Lockdowns in Deutschland wurden alle Einrichtungen bis auf systemrelevante Geschäfte und Institutionen geschlossen und einschneidende Kontaktbeschränkungen eingeführt.[10] In Belgien wurden ebenfalls sämtliche Einrichtungen wie Schulen und der Einzelhandel geschlossen und nur Lebensmittelläden und Apotheken durften geöffnet bleiben.[11] Trotz steigender Neuinfektionen erholten sich die Aktienindizes jedoch recht schnell von den gesellschaftlichen Einschränkungen und die Indexstände stiegen wieder an. Ein deutlicher Anstieg der Kurswerte lässt sich zwischen Mai und Juni erkennen. In dieser Zeit befanden sich die Zahlen der Neuinfektionen wieder auf einem abflachenden Niveau. Der große Aufschwung ist jedoch nicht nur mit den sinkenden Neuinfektionen zu erklären, sondern viel mehr mit den Lockerungen, die sowohl in Belgien als auch in Deutschland Anfang Mai beschlossen wurden. Nach ersten vereinzelten Lockerungen Mitte April beschloss die Bundesregierung zum 06. Mai weitreichende Lockerungen für sämtliche Bereiche.[12] Ähnliche Lockerungen, wie beispielsweise die Öffnung von Restaurants, wurden einige Tage später auch in Belgien eingeführt.[13] Erst mit dem extremen Anstieg der Neuinfektionen auf ein bis dato nicht gekanntes Niveau (15.000-20.000 pro Tag) sanken die Indexstände wieder stark und es kam zu erhöhten Volatilitäten. Dieser Verlust ist jedoch wiederum auf einen zweiten Lockdown in Belgien sowie einen „Lockdown light“ in Deutschland zurückzuführen. Im Oktober reagierte Belgien mit mehreren Verschärfungen, die Ende Oktober in einem zweiten Lockdown gipfelten. Deutschland verhielt sich vorsichtiger und versuchte mit der sog. „Hot Spot Strategie“ zu reagieren, welche jedoch Ende Oktober durch den „Lockdown light“ ersetzt wurde. Dieser sah die Schließung der Gastronomie vor, aber erlaubte dem Einzelhandel sowie Schulen zunächst geöffnet zu bleiben.[14] Die Einschränkungen sowie die täglich steigenden Zahlen der Covid-19-Neuinfektionen konnten die Indizes jedoch nicht weiter beeinträchtigen. Diese schafften es sich in kürzester Zeit wieder zu erholten und befinden sich nun auf einem höheren Niveau als im September und Oktober. Dabei ist zu erwähnen, dass sich die Indizes trotz deutlicher Unterschiede in der Entwicklung der Neuinfektionszahlen und den staatlichen Maßnahmen weiterhin hoch korreliert zueinander entwickeln. Während sich in Deutschland die Neuinfektionen weiterhin um ein Niveau von 20.000 Infizierten pro Tag bewegen, sind die Infektionszahlen in Belgien deutlich abgeflacht. Einen positiven Effekt auf die Aktienindizes hatte am 09. November die Meldung, dass der Impfstoff der Firma Biontech eine Wirksamkeit von 90% erreichte.[15] Der DAX stieg allein aufgrund dieser Meldung an einem Handelstag um etwa 6% an.[16] Doch nicht jede politische Entscheidung hat direkten Bezug auf den Kursverlauf. So sorgten die Verlängerungen und teilweisen Verschärfungen der Maßnahmen zur Bekämpfung der Pandemie Ende November für keinen negativen Effekt auf die Entwicklung des DAX30.[17] Dies könnte darauf zurückzuführen sein, dass die Märkte bei Einführung des „Lockdown light“ schon auf weitere Verschärfungen und Verlängerungen spekuliert haben und diese somit in die Erwartungen und Schätzungen einflossen.

Zwar befindet sich der BEL20 noch nicht wie Deutschland wieder ganz auf Vorkrisenniveau, jedoch ähnelt das Verlaufsmuster des BEL20 innerhalb der Zeitreihe dem Verlaufsmuster des DAX stark.[18] Bei Betrachtung der Abbildung 4 wird der sehr ähnliche Verlauf visuell verdeutlicht. Es scheint eine sehr hohe Korrelation zwischen diesen Indizes zu geben, die von nationalen Maßnahmen unbeeindruckt zu sein scheinen. Um dies im Detail zu untersuchen, widmet sich der folgende Abschnitt der aktuellen und der vergangenen Korrelation.

IV. Korrelation zwischen dem BEL20 und dem DAX

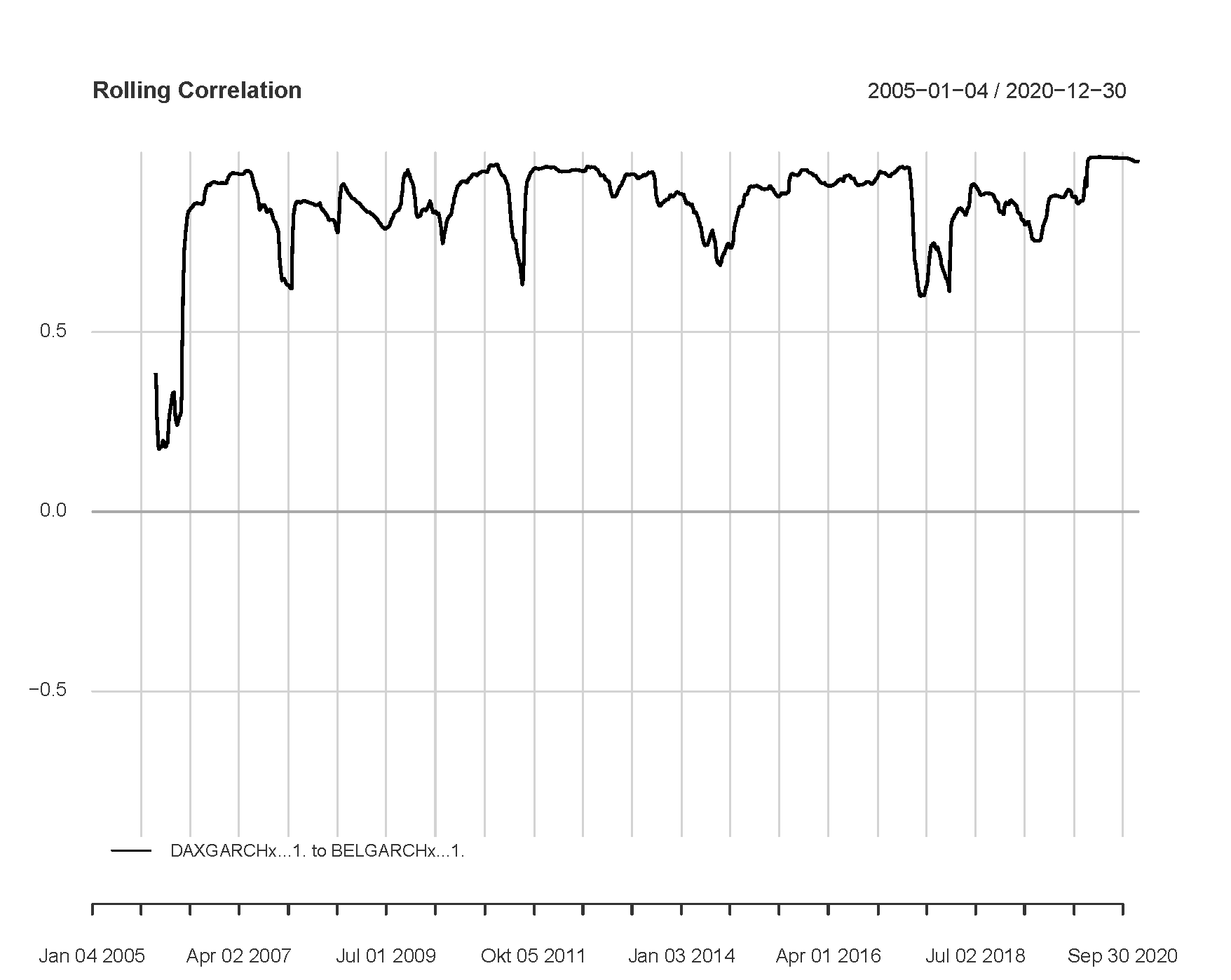

Eine Korrelation zeigt den Zusammenhang zwischen zwei Zeitreihen. Eine Korrelation ist kein konstanter, sondern ein über die Zeit variierender Wert. Alle Korrelationen in diesem Artikel werden mit dem DCC[19] Modell von Engle (2012) berechnet.[20] Es soll untersucht werden, ob innerhalb des Krisenjahres 2020 signifikante Unterschiede zwischen diesen Zusammenhängen bzw. den Korrelationen zu verzeichnen sind. Die folgende Abbildung zeigt die zeitvariierende Korrelation zwischen dem deutschen DAX und dem belgischen BEL20 von 2005 bis 2020:

Es ist deutlich zu erkennen, dass die Korrelation insgesamt auf einem sehr hohen Niveau liegt.[21] Dies bedeutet, dass sich die beiden Indizes in ihrem Verlauf sehr ähneln. Abseits von Krisenzeiten kann dies insbesondere bei europäischen Indizes häufig beobachtet werden, da diese durch die Währungsunion eng vernetzt sind. Ein Grund hierfür lässt sich insbesondere in der Einführung einer Gemeinschaftswährung sehen, welches zu einem Wegfall des Wechselkursrisiko führt, welches vor allem bei Investitionsentscheidungen an ausländischen Märkten nicht länger in Betracht gezogen werden muss. Hieraus entsteht eine Konvergenz bei der Preisbildung auf den einzelnen Märkten.[22] Zudem führt die Globalisierung zu einer steigenden Transparenz von Preisen über den nationalen Markt hinaus, dieses führt zu einer erhöhten Nachfrage nach ausländischen Produkten, womit zwangsläufig verstärkte Handelsverflechtungen und gegenseitige Abhängigkeiten einhergehen.[23] Aus diesen Gründen scheint auch in Zeiten der Ungewissheit und unterschiedlicher Herangehensweise der Länder eine hohe Korrelation zwischen den untersuchten Aktienindizes als logisch und bestätigt diese Entwicklung. Diese Entwicklung scheint sich jedoch im Krisenjahr 2020 noch verstärkt zu haben. Eine weitere Betrachtungsweise liefert die Korrelation innerhalb der Volatilität, auf die im nächsten Abschnitt näher eingegangen wird.

Wie bei den Indexständen zuvor ist auch an dieser Stelle eine besonders hohe Korrelation, speziell im durch die Covid-19-Pandemie geprägte Krisenjahr 2020, zu erkennen. Der dynamische Korrelationswert liegt hier bei 0.97.[24]

V. Volatilitäts- und Risikoanalyse innerhalb dieser betrachteten Zeitreihen

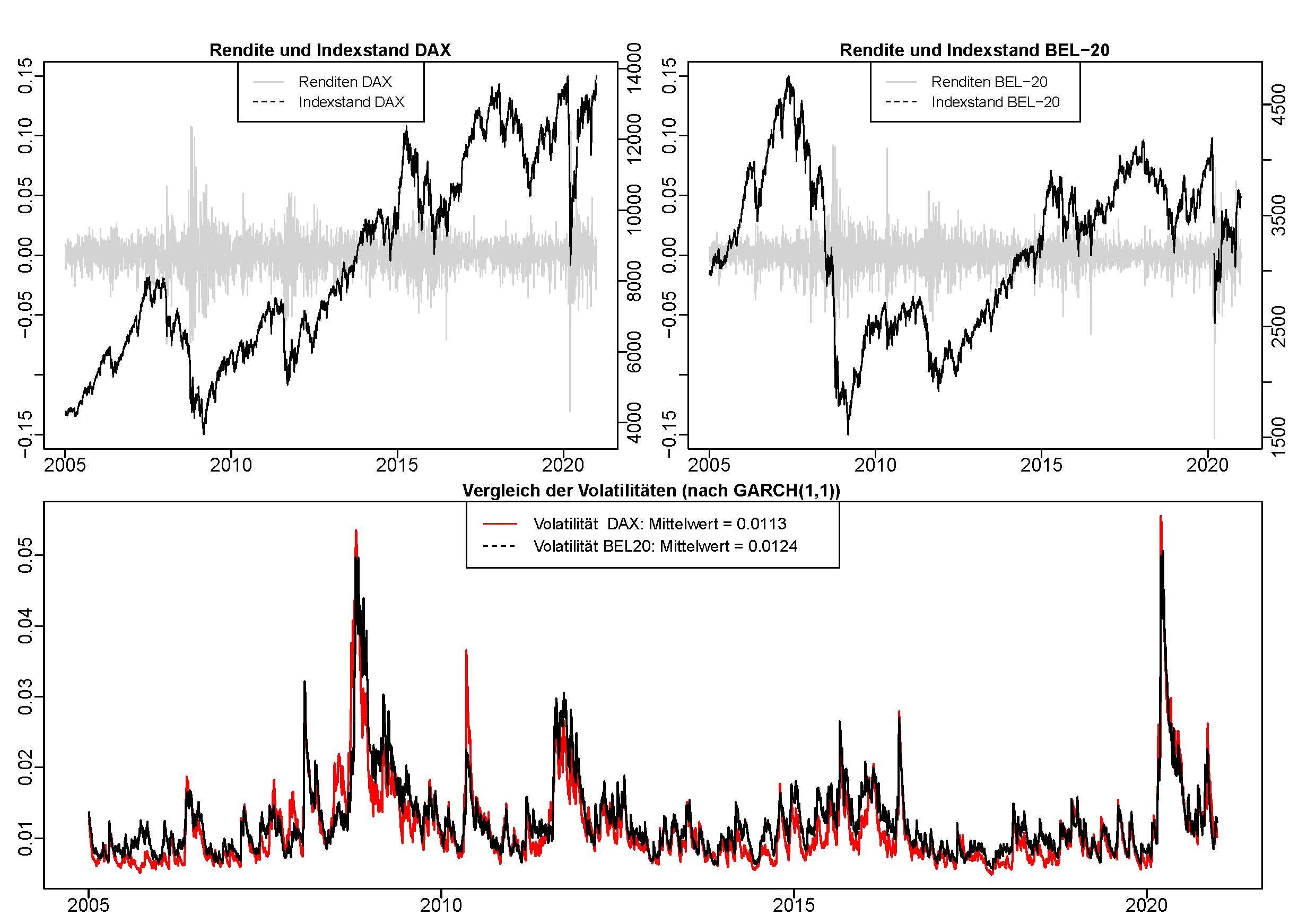

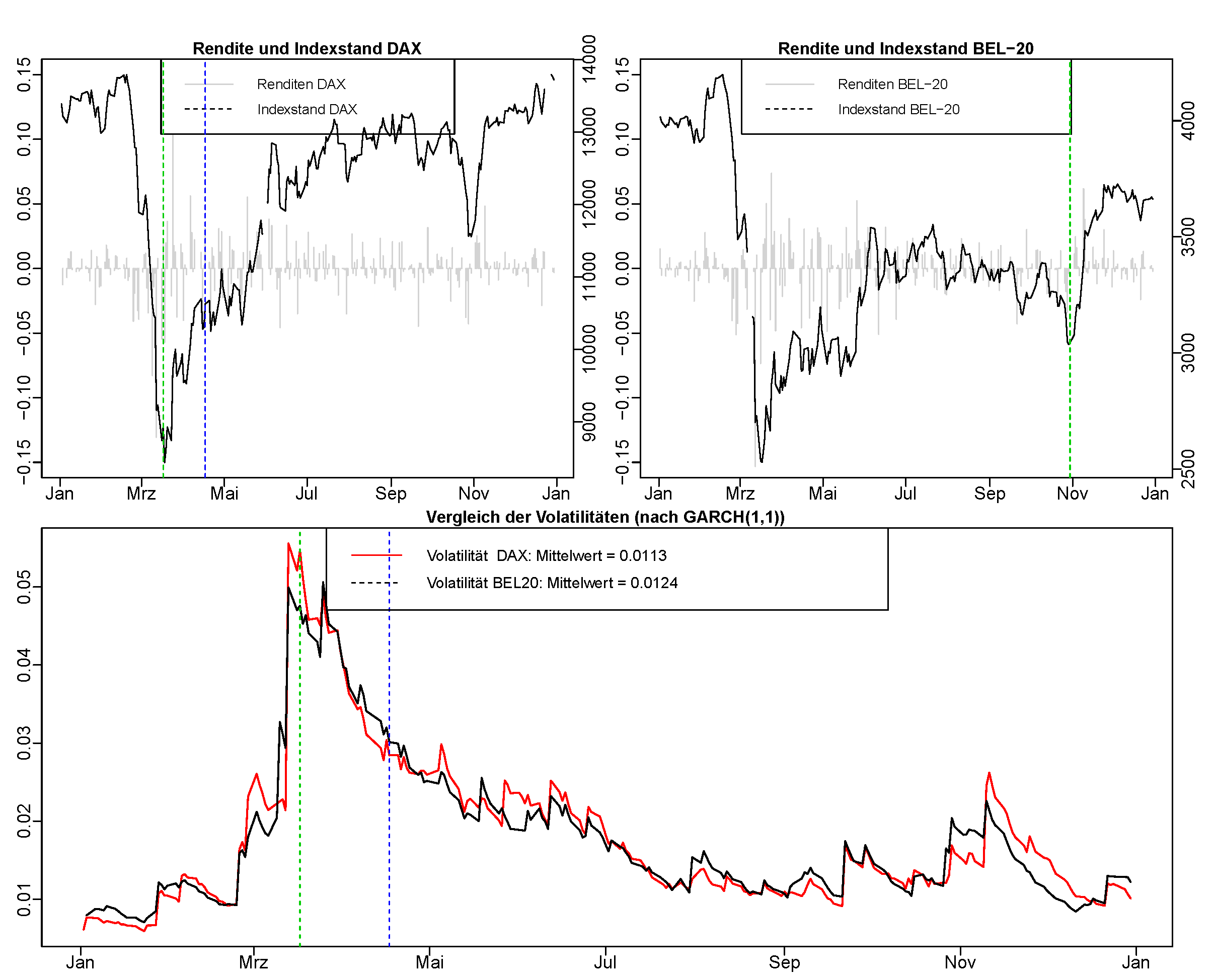

Die Volatilität oder auch „Flatterhaftigkeit“ einer Finanzzeitreihe ist eines der wichtigsten Maße, um Aussagen über das Risiko am Markt tätigen zu können. Volatilitäten berechnen sich auf Basis der vergangenen Renditen.[25] Hier soll auf das etablierte GARCH Modell von Engle zurückgegriffen werden. Die folgenden Abbildungen 7 und 8 zeigen die Renditen und Indexstände des DAX und des BEL20 zusammen mit der Volatilität, sowohl für einen langen Zeithorizont (2005 bis 2020), als auch für das durch die Covid-19 Pandemie beeinflusste Jahr 2020.

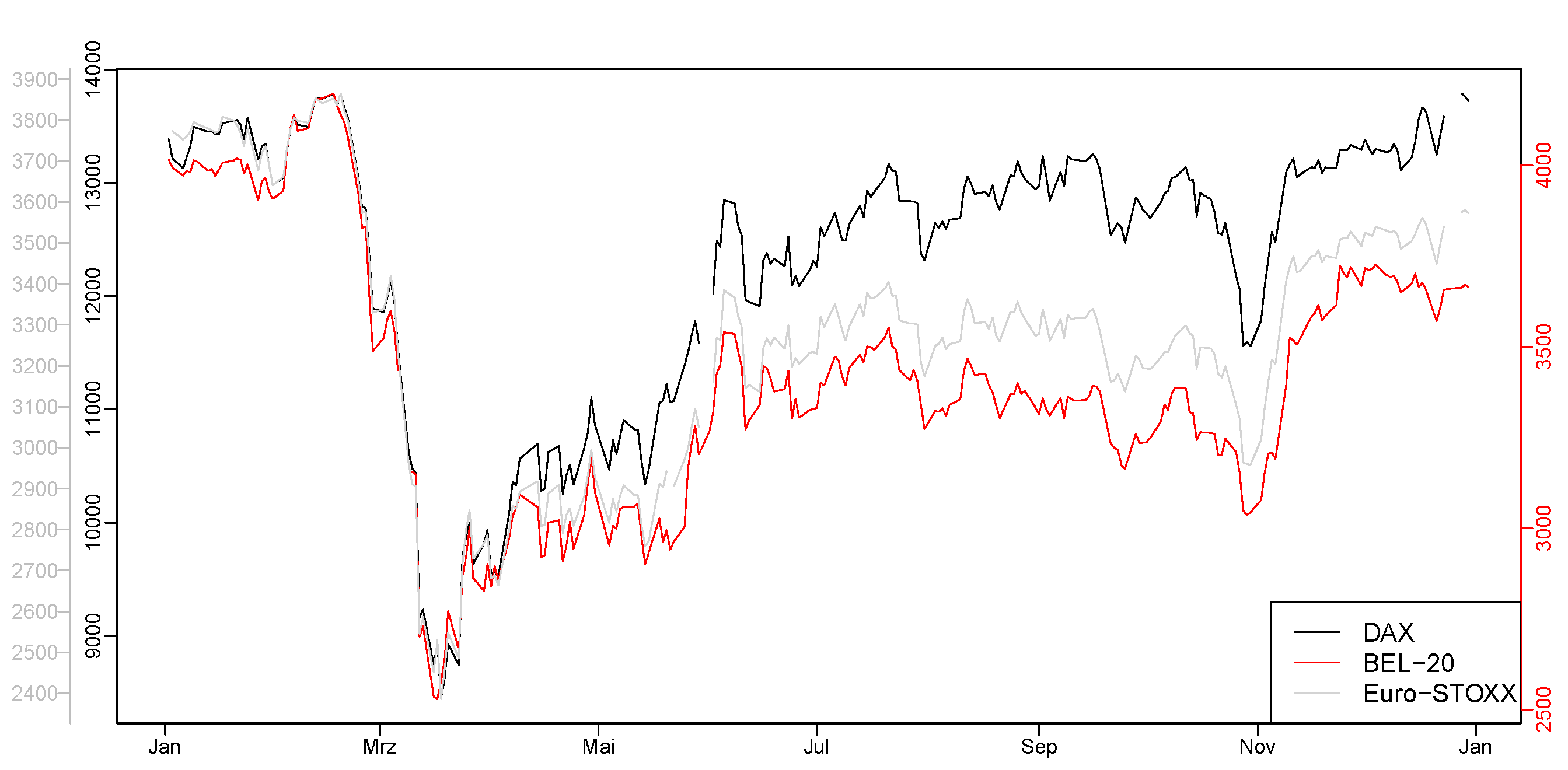

Die Langzeitreihe zeigt zunächst ein unterschiedliches Verlaufsmuster. Bei einer genauen Betrachtung verändert sich dieser Zustand jedoch im Zeitverlauf leicht. Seit etwa 10 Jahren scheinen die Chartverläufe etwas näher beieinander zu liegen. Um signifikante Unterschiede hinsichtlich der Covid-19-Krise ausfindig machen zu können, zeigt die folgende Abbildung die Renditen, Indexstände und die Volatilitäten der betrachten Indizes vom 01. Januar 2020 bis zum 07. Dezember 2020.

Die Abbildung der Volatilitäten zeigt zunächst den rasanten und annähernd gleichläufigen Anstieg der Volatilität um etwa den Faktor 5,9 für den DAX (Anstieg der Volatilität von 0.009397100 (24. Februar 2020) auf 0.055608953 (13. März 2020)) und dem Faktor 5,5 für den BEL20 (Anstieg der Volatilität von 0.009246000 auf 0.050034102 in dem gleichen Zeitraum). Ebenso unterscheiden sich auch die konkreten durchschnittlichen Volatilitätswerte nur marginal (DAX: 0,0113; BEL20: 0,0124).[26] Der BEL20 weist nur eine leicht höhere Volatilität und damit ein leicht höheres Risiko am Markt auf. Ähnliches konnte auch schon bei den Renditen beobachtet werden. Dass sich die Verläufe der Indexstände und ebenso die Volatilitäten auf einem sehr ähnlichen Niveau befinden, konnte auch mit statistischer Signifikanz nachgewiesen werden.[27]

Die starke Zunahme des Risikos resultiert aus den massiven Kurseinbrüchen und der generellen Unsicherheit an beiden Börsen. Bemerkenswert ist, dass sich während der zweiten Jahreshälfte, bei der sich beide Länder in der viel stärkeren sog. „zweiten und dritten Welle“ befanden, weder größere Kurseinbrüche noch ein Anstieg der Volatilität verzeichnen lassen. Als weiteres Ergebnis ist festzuhalten, dass die verhältnismäßig viel höheren Corona-Fallzahlen in Belgien folglich keinen signifikanten Einfluss auf das Verhalten des BEL20 nehmen. Dieser zeigt sich trotz der höheren Fallzahlen fast unbeeindruckt. Dies könnte zum einen an der zunehmenden Vernetzung der Märkte hängen, aufgrund dessen auch Investoren außerhalb Belgiens am belgischen Finanzmarkt aktiv sind und zum anderen, dass der BEL20, ähnlich wie es bei anderen kleineren Indizes (wie beispielsweise den MSCI World Indizes oder dem amerikanischen S&P 500) schon beobachtet werden konnte, den größeren Indizes folgt.

Eine weitere Möglichkeit zur Betrachtung liefert der Value at Risk (VaR). Der VaR ist eine Messgröße, mit dessen Hilfe es ermöglicht wird, Marktrisiken zu quantifizieren. Im Frühjahr wurden extrem ansteigende negative Renditen registriert, eine hohe Anzahl dieser (negativen) Tagesrenditen überschritt dabei den Grenzwert des VaR.[28] Einen möglichen Einfluss auf diese Entwicklung bilden die Faktoren Unsicherheit, Angst und Hektik auf dem Aktienmarkt während der ersten Phase. Zu diesem Zeitpunkt herrschte große Verunsicherung über das Ausmaß und die Dauer der Pandemie, wodurch sich das Risiko am Markt um ein vielfältiges erhöhte.

Mit den ansteigenden Covid-19 Infektionsfallzahlen im Oktober 2020 und den damit einhergehenden strikteren Maßnahmen der beiden Staaten kam es erneut zu erhöhten negativen Renditen, welche die Grenzwerte überschritten. In diesem Fall jedoch deutlich geringer und kurzfristiger als im März 2020. Das Ausmaß der Überschreitungen ist folglich mit der Situation im März nicht gleichzusetzen.

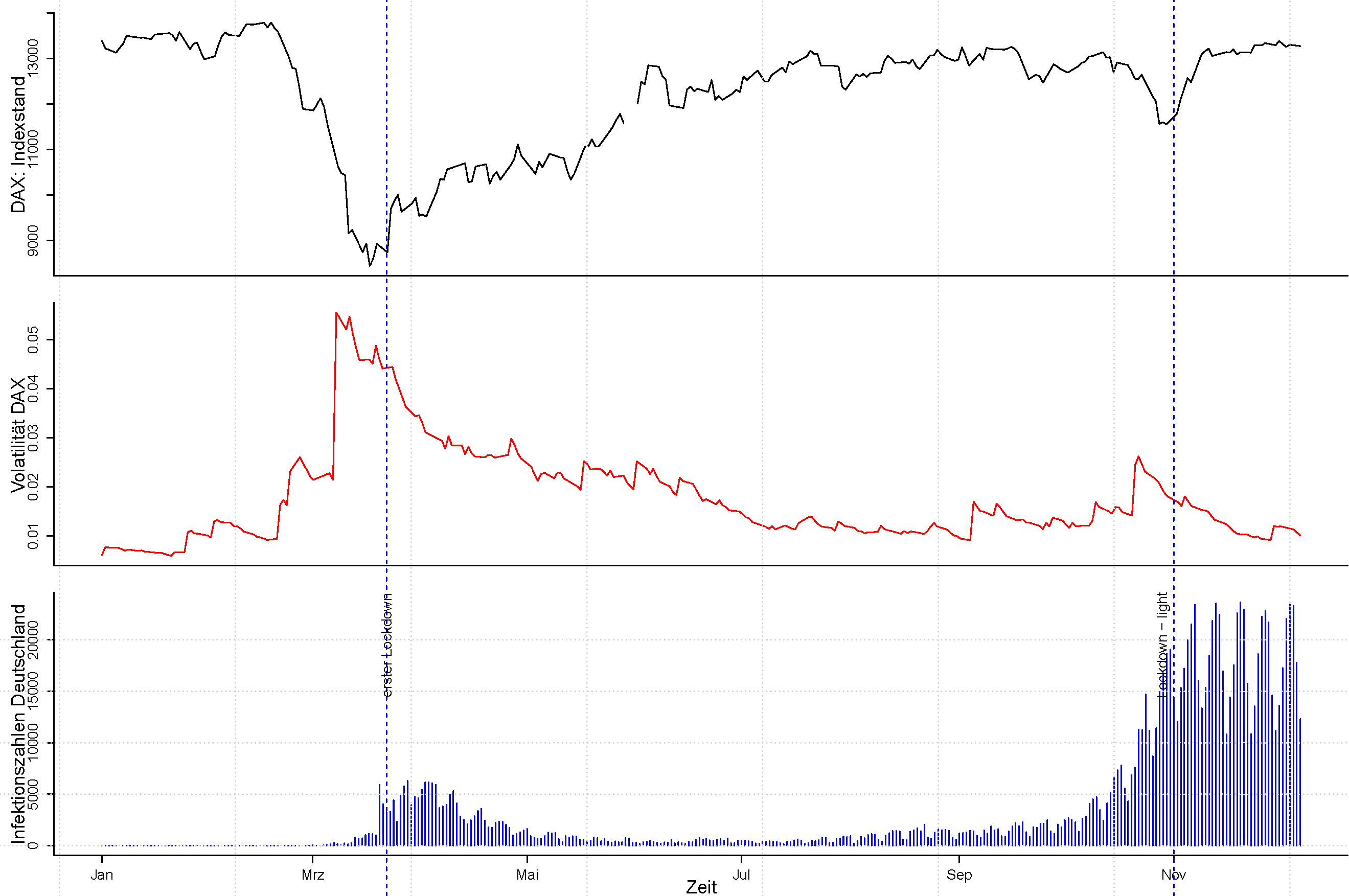

Trotz erheblich höherer Zahlen an Neuinfektionen pro Tag (im Vergleich zum Frühjahr) und den wieder eingeführten Einschränkungen war in den Märkten keine größere Panik und Unsicherheit zu verzeichnen wie es im März 2020 zu beobachten war. Zu diesem Zeitpunkt hatten die Anleger und Investoren schon Erfahrungswerte mit der Situation sammeln können, was sicherlich einen signifikanten Einfluss auf das Verhalten der Märkte hatte. Auch durch den Vergleich des VaR für beide Indizes ist ein quasi paralleler Verlauf mit einer gleichermaßen Anzahl an Ausreißer (negative Tagesrenditen, die über der VaR Grenze liegen) zu erkennen. Fraglich ist weiterhin, ob die Zahl der Covid-19 Neuinfektionen pro Tag einen Einfluss auf die Indexstände oder die Volatilität hat. Die folgenden Abbildungen zeigen die Indexstände des DAX (Abbildung 9) und des BEL20 (Abbildung 10) zusammen mit den gemessenen Volatilitäten und den Infektionszahlen. Die vertikalen Linien markieren dabei die ersten Einschnitte durch die Politik, den „Lockdowns“ sowie den sog. „Lockdown light“ (Deutschland) im November:

Die Abbildungen zeigen, dass sowohl die Infektions- als auch Todeszahlen überraschenderweise keinen Einfluss auf das Verhalten der Indizes (vertreten durch die Indexstände und der Volatilität) zu haben scheinen. Vor den Lockdown-Maßnahmen in Belgien und in Deutschland gab es keine nennenswerten Kurseinbrüche und keine steigende Volatilität. Beide Märkte zeigten sich von den steigenden Fallzahlen unbeeindruckt.

Es lässt sich somit festhalten, dass politische Entscheidungen, die Meldungen zur Bekämpfung der Pandemie und die daraus entstehenden Spekulationen und Unsicherheiten bei den Aktionären eine entscheidende Rolle bei der Entwicklung der Kursverläufe gespielt haben und nicht, wie angenommen, die reinen Infektionszahlen der Covid-19 Pandemie oder Lockdown Maßnahmen. Hierbei lässt sich maximal von einem indirekten Einfluss sprechen, da die Infektionszahlen für die politischen Entscheidungen entscheidend sind. Deutlich wird dieser Aspekt auch, wenn man betrachtet, dass der DAX am ersten Tag nach Ankündigung des zweiten harten Lockdowns in Deutschland nicht wie erwartet verlor, sondern leicht gewann. Allerdings ist anzumerken, dass möglicherweise diese Erwartung schon vorher in den Markt geflossen bzw. „eingepreist“ waren.

VI. Fazit

Die Dynamiken, allgemeinen Zusammenhänge und die hohe Korrelation zwischen zwei Finanzmärkten, die hier durch die genannten Indizes widergespiegelt werden, sind bereits bekannt und wurden schon vielmals in der Literatur nachgewiesen. Dass diese Gesetzmäßigkeiten aber auch unter den Bedingungen des Jahres 2020 und einer damit einhergehenden Ausnahmesituation dieser Größenordnung gelten, ist überraschend. Es scheint, dass weder die sehr unterschiedlichen Infektionszahlen in Deutschland und Belgien, noch die traurigerweise hohe Mortalitätsrate in Belgien einen signifikanten Einfluss auf den durch die Globalisierung vernetzten Finanzmarkt hat. Zudem scheinen sowohl die Maßnahmen zur Bekämpfung des Virus, die die Wirtschaft fast haben stillstehen lassen, als auch die unterschiedlichen Herangehensweisen der Länder keinen klaren Effekt auf den Finanzmarkt ausgeübt zu haben.

Es scheint, dass sich ein großer Teil der Geschehnisse auf dem Finanzmarkt nur durch Spekulationen und die Hoffnung auf Rendite erklären lassen, selbst in den schwierigsten Zeiten eines Staates. Inwiefern eine Verknüpfung des belgischen Finanzmarktes mit den globalen Finanzmärkten und insbesondere den Finanzmärkten der Nachbarländer eine Rolle spielt, sollte in einem weiteren Artikel aufgenommen werden. Auch sollte die gesamtwirtschaftlichen Verknüpfungen noch näher analysiert werden. Damit können auch weitere Aussagen über die strukturelle Entwicklung bspw. der Entwicklung im Jahr 2021 und der Korrelation getroffen werden.

Hinweis: Die Anhänge mit Methoden- und Literaturangaben zu diesem Text entnehmen Sie bitte dem Aufsatz (in PDF-Format), den Sie oben herunterladen können.

VII. Anmerkungen

[1] Vgl. Corona Zahlen nach Ländern auf: www.worldmeters.info.

[2] Bei einer Untersuchung des BEL20 ist zu erwähnen, dass der Index leicht verfälscht ist, da ein Teil der Schwergewichte des Indexes keine belgischen Unternehmen sind. Dies soll für die folgenden Untersuchungen jedoch unbeachtet bleiben, denn diese Unternehmen haben einen signifikanten Einfluss auf die belgische Wirtschaft.

[3] Generalized AutoRegressive Conditional Heteroscedasticity

[4] Vgl. Priem (2020).

[5] Vgl Priem (2020).

[6] Eine genauere Darstellung der einzelnen Unternehmen findet sich im Anhang A1.

[7] Eine genauere Darstellung der einzelnen Unternehmen findet sich im Anhang A2.

[8] Interessierte Leser seien verwiesen an bspw. Hardie und Howarth (2013): Market-Based Banking and the International Financial Crisis oder Classen et al. (2010): Cross-country experiences and policy implications from the global financial crisis.

[9] Vgl. DW Bericht

[10] Beschluss deutsche Bundesregierung (1).

[11] Beschluss belgische Föderale Regierung (1).

[12] Beschluss deutsche Bundesregierung (2.)

[13] Beschluss belgische Föderale Regierung (2).

[14] Beschluss deutsche Bundesregierung (3).

[15] Vgl. Ärzteblatt (1)

[16] Vgl. Tagesschau (1).

[17] Beschluss deutsche Bundesregierung (3).

[18] Eine weitere Analyse der kommenden Entwicklung ist für zukünftige Forschungen und Aufsätze sicherlich sehr interessant.

[19] Dynamic Conditional Correlation. Modell zur Untersuchung der Korrelation von Robert F. Engle.

[20] Auf eine genauere Erklärung soll auf die Artikel von bspw. Engle (2012) verwiesen werden.

[21] Vgl. Statistische Details in Anhang 4 und 5.

[22] Vgl. Peter (2015), S. 22.

[23] Vgl. Rose/Engel (2001), S. 1071-1077.

[24] Vgl. Statistische Details in Anhang 4 und 5.

[25] Eine Rendite ist im Finanzwesen der in Prozent eines Bezugswerts ausgedrückte Effektivzins. Hier: Tägliche Betrachtungsweise.

[26] Ein t-Test mit diesem beiden Werten zeigt, dass es keinen statistisch signifikanten Unterschied gibt.

[27] Vgl. Anhang A5.

[28] Vgl. Abbildung A1 und A2 im Anhang.