Tax Shelter (DE)

Beim belgischen Tax Shelter-System handelt es sich um eine von der Regierung eingeführte Möglichkeit für Unternehmen zum Erhalt einer Steuervergünstigung durch Investitionen in die belgische audiovisuelle Industrie, um dort Produktionsanreize zu schaffen.[1] Neben der Darstellung der Funktionsweise des Programms bezüglich Bedingungen, Vorteilen und Risiken und der Erklärung eines win-win-win-Zustands für die Parteien Produzent, Investor und belgischer Staat, wird auch ein Beispiel samt Rechnung vorgeführt.

Wer kommt infrage?

Nach der Einführung des Systems im Jahre 2004, wurde es im Mai 2014 zugunsten einer Vereinfachung für die Unternehmen überarbeitet.[2] Die Unternehmen, die für diese Investition infrage kommen, sind alle belgische Unternehmen oder belgische Niederlassungen eines ausländischen Unternehmens, die in Belgien körperschaftssteuerpflichtig sind.[3] Dabei gibt es jedoch einige Ausnahmen, wie z.B. Unternehmen, die von einem ermäßigten Steuersatz profitieren und eine Steuerbemessungsgrundlage von weniger als 100.000 € haben, da das Programm nicht für so geringe Steuerabgaben gedacht ist und es sich deshalb nicht für die Investoren lohnen würde bzw. sie sogar Verluste machen könnten.[4] Darüber hinaus werden Rundfunkveranstalter, Entwickler und Produzenten audiovisueller Werke, Kreditinstitute und Unternehmen, die Verwertungsrechte an dem Film besitzen ausgeschlossen.[5]

Auf der Produzentenseite sind vom belgischen Finanzministerium hingegen als qualifiziert eingestufte Produktionsfirmen gefragt, welche jedoch keine direkten Geschäftsverbindungen zu Rundfunkveranstaltern haben. Zudem darf die Firma zum Zeitpunkt der Ratifizierung des Rahmenabkommens keine offenstehenden Schulden bei der zuständigen Sozialversicherung (ONSS/RSZ) haben.[6]

Von einer win-win-win-Situation der drei Parteien kann man sprechen, da dem Produzenten eine sehr attraktive Methode geboten wird, seine Projekte zu finanzieren, der Investor erhält eine Steuerbefreiung durch eine praktisch risikolose Investition und der Staat profitiert von einer erhöhten Wirtschaftstätigkeit und den Ausgaben in dem Land.[7]

Bedingungen, Regeln und Funktionsweise

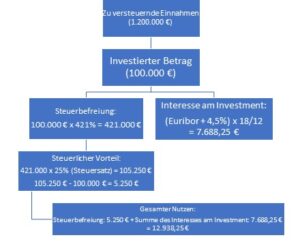

Wie genau das Verhältnis zwischen Anleger, investiertem Geld und Produzent funktioniert, wird nun im Folgenden geschildert und mithilfe einer Grafik, die eine Beispielinvestition darstellt, illustriert.

Es beginnt damit, dass ein Produzent den Investoren Steuerbescheinigungen anbieten kann, die davon abhängen, wie viel der qualifizierten audiovisuellen Ausgaben der Produktion in der Eurozone anfallen werden. Der Gesamtwert der Zertifikate darf 10/9 der förderfähigen Ausgaben in Belgien oder 70% der anrechenbaren audiovisuellen Kosten in der Eurozone nicht überschreiten. Der Investor darf nicht mehr als 50% der unternehmerischen Gewinne investieren und der maximale steuerliche Freibetrag pro Jahr beträgt 750.000 € (vgl. Abb. 1). Der Investor hat nach der Unterzeichnung der Rahmenvereinbarung drei Monate Zeit, um die gesamte Summe zu bezahlen. Für den Produzenten gilt, dass er innerhalb von 18 Monaten nach der Unterzeichnung die qualifizierten Ausgaben vornehmen muss. Für animierte Spielfilme beträgt die maximale Frist für die Ausgaben 24 Monate. Nach der erfolgreichen Fertigstellung des audiovisuellen Werks, stellt das Finanzministerium ein finales Tax Shelter Zertifikat aus, welches auf den tatsächlich erbrachten Ausgaben basiert. Anschließend wird die endgültige Steuerbefreiung des Investors damit neu berechnet.[8]

Spezifika auf Seiten des Produzenten

Zu guter Letzt ist die Produzentenseite noch einmal ausführlicher unter die Lupe zu nehmen, denn für den Produzenten erweist sich das Tax Shelter-System als ein Vorteil aufgrund der hohen finanziellen Unterstützung seiner Projekte. Dabei sind einige Hürden bzw. Abstriche jedoch zu beachten:

- Das Werben für seine Pläne, um Investoren zu sichern (juristischer Aufwand),

- einen Vermittler anfordern, um den Suchprozess nach Investoren zu vereinfachen (zusätzliche Kosten),

- für ausländische Produzenten: Suche nach einem belgischen Koproduktionspartner.[9]

Somit sieht man, dass die Produzenten die Investoren direkt ansprechen können, was einen zusätzlichen juristischen Aufwand mit sich bringt, oder sie bedienen sich einer Vermittlungsfirma, die das Ganze vereinfacht, aber einen Anteil des von dem vermittelten Investor investierten Geldes (z.B. 12%) als Honorar einfordern kann.[10]

Abbildung: Prozess einer Beispielinvestition im Sinne des Tax Shelter-Systems aus Sicht des Investors ©B. Sisaneci

- von Batuhan Sisaneci -

Dieser studentische Glossar-Eintrag ist im Rahmen des Romanistik-Seminars "Das BelgienNet III - das Filmland Belgien" im Wintersemester 2022/2023 entstanden. Hier finden Sie die französische Fassung des Glossar-Eintrags.

Anmerkungen:

[1] Vgl. o.A., „Das belgische Tax Shelter System: ein Überblick für Filmschaffende“, in: ostbelgienmedien.be, URL: https://ostbelgienmedien.be/PortalData/39/Resources/dokumente/Das_belgische_Tax_Shelter_System__ein_Ueberblick_fuer_Filmschaffende.pdf (14.02.2023).

[2] Vgl. o.A., „De quoi s’agit-il?“, in: taxshelter.be, URL: https://www.taxshelter.be/fr/content/de-quoi-sagit-il (13.02.2023).

[3] Vgl. ebd.

[4] Vgl. ebd.

[5] Vgl. o.A., Das belgische Tax Shelter System, S. 2.

[6] Gesamter Absatz vgl. ebd., S. 1.

[7] Vgl. o.A., „Tax shelter“, in: belgiumfilm.be, URL: https://www.belgiumfilm.be/film-financing/tax-shelter (14.02.2023).

[8] Gesamter Absatz vgl. o.A., Das belgische Tax Shelter System, S. 3.

[9] Gesamter Absatz vgl. ebd., S. 5.

[10] Vgl. ebd., S. 4-5.

Quellenverzeichnis

OA., „Das belgische Tax Shelter System: ein Überblick für Filmschaffende“, in: ostbelgienmedien.be, URL: https://ostbelgienmedien.be/PortalData/39/Resources/dokumente/Das_belgische_Tax_Shelter_System__ein_Ueberblick_fuer_Filmschaffende.pdf (14.02.2023).

O.A., „De quoi s’agit-il?“, in: taxshelter.be, URL: https://www.taxshelter.be/fr/content/de-quoi-sagit-il (13.02.2023).

O.A., „Tax shelter“, in: belgiumfilm.be, URL: https://www.belgiumfilm.be/film-financing/tax-shelter (14.02.2023).